Asiento facturas pendientes de recibir

Contenidos

Asiento de cuentas por pagar

Cuentas por cobrar crea cuentas por defecto para ingresos, cuentas por cobrar, fletes, impuestos, ingresos no devengados, cuentas por cobrar no facturadas, gastos financieros y cuentas de compensación de autofactura (pendientes) utilizando la información especificada en su estructura de autocontabilidad.

Cuando se introduce un abono contra un plazo, Cuentas por cobrar permite elegir entre los siguientes métodos: LIFO, FIFO y Prorate. Cuando se introduce un abono contra una factura con reglas de facturación y contabilidad, Cuentas por cobrar permite elegir entre los siguientes métodos: LIFO, Prorate y Unit. Ver: Abono de operaciones.

Si la opción de perfil AR: Utilizar la contabilidad de facturas para los abonos se establece en Sí, Cuentas por cobrar abona las cuentas de la transacción original. Si esta opción de perfil se establece en No, Cuentas por cobrar utiliza la contabilidad automática para determinar las cuentas de flete, cuentas por cobrar, ingresos e impuestos. Cuentas por cobrar utiliza la información de la cuenta para abonos en cuenta que usted especificó en su estructura de Contabilidad Automática para crear sus asientos.

Asiento de cuentas por cobrar pdf

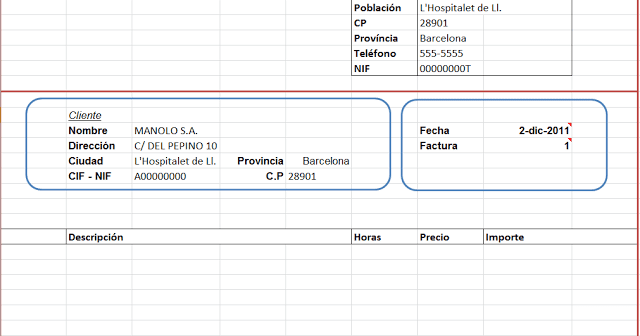

Las cuentas por cobrar representan el dinero que las entidades deben a la empresa por la venta de productos o servicios a crédito. En la mayoría de las entidades comerciales, las cuentas por cobrar se ejecutan normalmente generando una factura y enviándola por correo o electrónicamente al cliente, quien, a su vez, debe pagarla dentro de un plazo establecido, denominado condiciones de crédito[cita requerida] o condiciones de pago.

Un ejemplo de plazo de pago habitual es el de 30 días netos, que significa que el pago debe realizarse al cabo de 30 días desde la fecha de la factura. El deudor es libre de pagar antes de la fecha de vencimiento; las empresas pueden ofrecer un descuento por pago anticipado. Otras condiciones de pago habituales son las de 45 neto, 60 neto y 30 días a final de mes. El acreedor puede cobrar tasas o intereses de demora si el importe no se paga en la fecha de vencimiento.

En la práctica, los plazos suelen mostrarse como dos fracciones, en las que el descuento y el periodo de descuento comprenden la primera fracción y la letra «n» y el periodo de vencimiento del pago comprenden la segunda fracción. Por ejemplo, si una empresa realiza una compra y recibe un descuento del 2% por pagar en 10 días, mientras que el pago total vence en 30 días, los términos se mostrarían como 2/10, n/30.

Entrada de facturas

y los documentos pertinentes necesarios para hacer valer nuestros derechos y que informe a los deudores (terceros) de la cesión. d) El cliente estará obligado a notificarnos inmediatamente cualquier embargo o cualquier otra puesta en peligro o interferencia de los bienes de los que somos propietarios o copropietarios por parte de terceros y a darnos el nombre y la dirección del acreedor con derecho a embargo, así como el nombre de la autoridad que hizo embargar los bienes. e) Si el cliente actúa de forma contraria a las obligaciones contractuales, en particular en caso de impago, tendremos derecho -tras conceder un plazo de gracia adecuado- a rescindir el contrato y exigir la devolución de la mercancía sobre la base de la reserva de dominio y la rescisión.

Puede acceder a ellos desde la pantalla SAP Easy Access de la siguiente manera Contabilidad -> Contabilidad financiera -> Cuentas a cobrar/ Cuentas a pagar -> Contabilización -> Otros -> Factura – general o Abono – general . help.sap.com

Podrá encontrarlas desde la pantalla SAP Easy Access en Contabilidad -> Contabilidad financiera -> Deudores y Acreedores -> Billetes -> Deudor -> Deudor -> Billete -> Bono general -> Bono general. help.sap.com

Asiento de la factura de compra

Las cuentas por cobrar son el dinero que le deben sus clientes por la compra de bienes y servicios a crédito. Sus cuentas por cobrar consisten en todas las facturas impagadas o el dinero que le deben sus clientes. Las cuentas por cobrar se registran como un activo en el balance de su empresa.

Comprender la importancia de las cuentas por cobrar es muy importante para mantener la buena salud financiera de su empresa. Siempre se recomienda tener unas cuentas por cobrar saneadas. Incluso si tiene muchos clientes, pero si no le pagan a tiempo o no le pagan en absoluto puede perjudicar mucho a su negocio. Los retrasos en los pagos de los clientes pueden provocar problemas de liquidez a cualquier empresa. Si una empresa tiene un saldo de cuentas por cobrar, esto significa que esa parte de los ingresos aún está pendiente. Si los clientes tardan más en pagar, puede tener un impacto significativo en su flujo de caja. Las cuentas por cobrar se clasifican como un activo, ya que son pagos pendientes y se registran en la sección del activo corriente del balance.En este artículo trataremos los siguientes temas relacionados con las cuentas por cobrar:¿Qué son las cuentas por cobrar?