Proveedores facturas pendientes de recibir contabilidad

Contenidos

Factura de proveedor y factura de compra

Las empresas de todo el mundo basan sus operaciones en el ciclo de gastos y el ciclo de ingresos. El proceso de cuentas por pagar se enmarca en el ciclo más amplio de gastos y compras. Este flujo de trabajo incluye una serie de pasos contables esenciales necesarios para completar una compra cuando se realiza un pedido y el cliente recibe el producto o servicio deseado, así como las mejores prácticas relacionadas con esas actividades.

El ciclo completo del proceso de cuentas por pagar incluye la captura de datos de las facturas, la codificación de las mismas con la cuenta y el centro de costes correctos, la aprobación de las facturas, la correspondencia de las facturas con las órdenes de compra y la contabilización para los pagos. El proceso de cuentas por pagar es sólo una parte de lo que se conoce como P2P (procure-to-pay). El P2P abarca el ciclo que va desde la adquisición y el procesamiento de las facturas hasta el pago a los proveedores. La automatización de las cuentas por pagar agiliza estos pasos y garantiza un mayor nivel de precisión en cada etapa del flujo de trabajo.

El ciclo básico de las cuentas por pagar incluye tres documentos importantes: la orden de compra (PO), el informe de recepción (o entrada de mercancías) y la factura del proveedor. Para iniciar una compra, el departamento de compras de una organización envía un pedido a un proveedor que incluye la mercancía solicitada, la cantidad y el precio para activar un pedido. A continuación, cuando la empresa recibe la mercancía, un informe de recepción documenta el envío, incluyendo cualquier daño o discrepancia de cantidad. El proveedor envía la factura para solicitar el pago de los bienes o servicios prestados. El departamento de cuentas por cobrar recibe las facturas de los proveedores y comienza el proceso de gestión de facturas.

Ejemplo de factura de proveedor

Podemos recibir una compensación de algunos socios y anunciantes cuyos productos aparecen aquí. Así es como ganamos dinero. La compensación puede influir en la ubicación de los productos en nuestro sitio, pero las opiniones editoriales, las puntuaciones y las revisiones son independientes de la parte publicitaria de The Blueprint y nuestra objetividad es una parte integral de lo que somos. Nuestro compromiso con usted es la completa honestidad: nunca permitiremos que los anunciantes influyan en nuestra opinión sobre los productos que aparecen en este sitio.

Podemos recibir compensaciones de socios y anunciantes cuyos productos aparecen aquí. La compensación puede influir en la ubicación de los productos en nuestro sitio, pero las opiniones editoriales, las puntuaciones y las reseñas son independientes y nunca están influenciadas por ningún anunciante o socio.

¿Está pagando más impuestos de los necesarios? Cada dólar marca la diferencia, y usted puede ahorrar más si aprovecha TODAS las deducciones fiscales disponibles para su negocio. En este informe de 12 páginas, hemos resumido las 25 principales deducciones fiscales para empresas que podría aprovechar (y 5 con las que debe tener cuidado) ¡Ingrese su correo electrónico para obtener este informe gratuito, «Las 25 principales deducciones fiscales que su empresa puede aprovechar – y 5 que no puede».

Facturas de proveedores

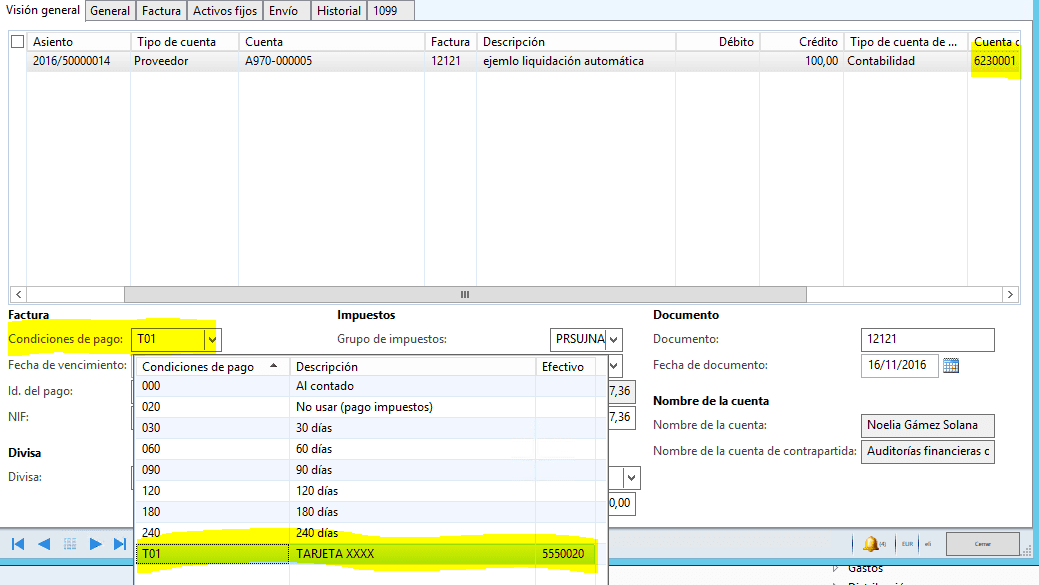

Las cuentas por pagar se registran en el sub-libro de cuentas por pagar en el momento en que una factura se valida para el pago. Comprobado, o comprobado, significa que una factura ha sido aprobada para su pago y ha sido registrada en el Libro Mayor o en el libro auxiliar de cuentas por pagar como un pasivo pendiente, o abierto, porque no ha sido pagado. Las cuentas por pagar se suelen clasificar como cuentas por pagar comerciales, es decir, cuentas por pagar por la compra de bienes físicos que se registran en el inventario, y cuentas por pagar de gastos, es decir, cuentas por pagar por la compra de bienes o servicios que se registran como gastos. Ejemplos comunes de gastos por pagar son la publicidad, los viajes, el ocio, el material de oficina y los servicios públicos. Las cuentas por pagar son una forma de crédito que los proveedores ofrecen a sus clientes, permitiéndoles pagar por un producto o servicio después de haberlo recibido. Los proveedores ofrecen diversas condiciones de pago para una factura. Las condiciones de pago pueden incluir la oferta de un descuento por pagar una factura en un número determinado de días. Por ejemplo, las condiciones del 2%, neto 30 significan que el pagador descontará el 2% de la factura si el pago se realiza en 30 días. Si el pago se realiza el día 31, se paga el importe total. Esto también se conoce como 2/10 neto 30.[3]

Cómo registrar la factura en la contabilidad

Si recibe artículos de un proveedor y no le han facturado por ellos, es posible que no sepa el importe real a pagar al proveedor. Sin embargo, si tiene esos artículos en stock, tendrá que añadirlos a sus existencias disponibles antes de poder venderlos. Pero, como no conoce el importe a pagar, no debería registrar un importe adeudado al proveedor en este momento.

En su lugar, puede registrar la recepción de estos artículos utilizando una transacción de compra con un estado de recepción de artículos. Cuando se registra una compra con un estado de partida de recepción, se introduce un importe de compra estimado, que se asigna a una cuenta de devengo de acreedores. Sus cuentas por pagar no se ven afectadas en este momento.

Más tarde, cuando su proveedor le facture los artículos, podrá registrar una compra con el importe real de la misma. Cuando registre la compra, el importe real de la misma se asignará a sus cuentas por pagar y el importe estimado se eliminará de la cuenta de devengo.