Provision de facturas a recibir

Contenidos

Costes a trasladar

Se le devuelve el IVA de sus compras. El IVA que le cobra su proveedor es reembolsable. El IVA reembolsable se denomina impuesto soportado o gravamen anticipado. Usted reclama el IVA mensual o trimestralmente a través de la declaración del IVA.

En otra parte de este sitio web se explica que las compras se procesan en el libro de compras. Este capítulo aún no tiene en cuenta el IVA. El IVA a reclamar es un crédito y tiene su propia cuenta contable, a saber, IVA a reclamar x% o IVA soportado x%.

Si, por ejemplo, has comprado algo por 121 euros, IVA incluido, y aún no lo has pagado, tienes una deuda con un acreedor. Su deuda con los acreedores, sus gastos y el IVA a recuperar aumentan. El asiento para esto en el libro de compras es:

Verá que los costes y el IVA a reclamar (= débito) han aumentado introduciendo 100 euros y 21 euros como débito. Como el asiento se procesa en el diario de compras, no es necesario introducir una cuenta de contrapartida. Los 121 euros se contabilizarán automáticamente con los acreedores. Entre bastidores, las entradas se realizan automáticamente:

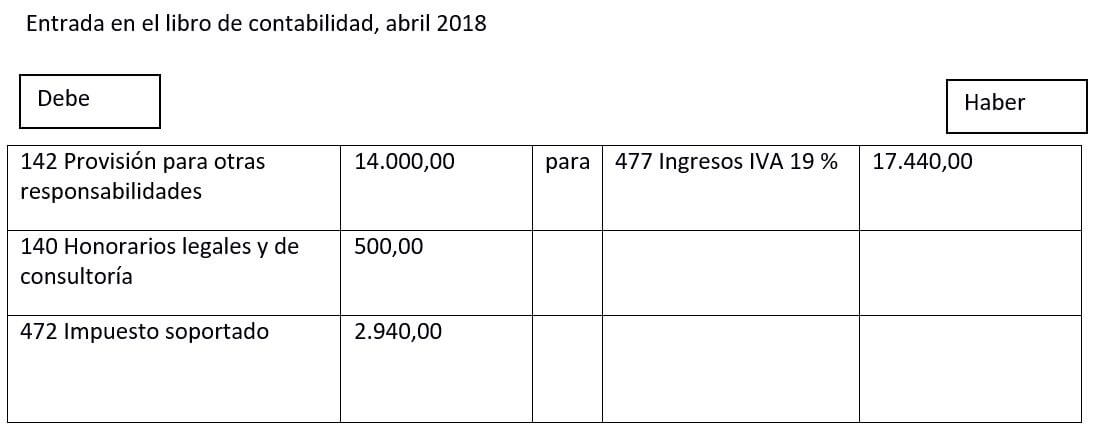

Nota de crédito a recibir

Puede enviar informes, como presupuestos y facturas, a las relaciones por correo electrónico o en papel. También puede emitir facturas como facturas electrónicas, un formato de archivo que la parte receptora puede leer directamente en su software. Profit tiene en cuenta la preferencia de la relación a la hora de proporcionar las facturas.

Profit incluye informes (diseños) para todos los presupuestos, pedidos, facturas, etc. que necesita en el proceso de ventas. Puede personalizarlas usted mismo, por ejemplo, para las ventas regulares, las facturas de contador/directo, las facturas de crédito, las facturas extranjeras, etc.

Por relación de compra/venta se establece cómo prefieren recibir los informes. Profit lo tiene en cuenta automáticamente, pero siempre puede desviarse de ello si es necesario.

La acción de salida tiene en cuenta automáticamente el método de entrega preferido que usted establece en la relación. El diseño de las reservas también tiene en cuenta esta configuración. Si configura una pregunta para que aparezca en el correo electrónico pero el representante de ventas prefiere imprimirla, la pregunta no aparecerá. Desde el diseño de la reserva sólo se puede proporcionar un informe (presupuesto, factura).

Gastos devengados

Al final del ejercicio, es posible que ya haya recibido algunos bienes o que se hayan prestado servicios, pero que aún no haya recibido una factura. Sin embargo, no hay que esperar a recibir la factura, ya que, desde el punto de vista contable, las facturas deben asignarse al ejercicio al que se refieren.

Por tanto, desde el punto de vista fiscal, los costes ya son deducibles en ese ejercicio. Esto puede ser interesante, especialmente ahora que el impuesto de sociedades se reducirá aún más a partir de 2020. Por lo tanto, puede ahorrar al máximo deduciendo los gastos a efectos fiscales este año. Sin embargo, tenga cuidado, porque la administración del IVA sigue normas diferentes. Para la tramitación en la declaración del IVA y la recuperación del mismo, sólo tiene que esperar a recibir la factura real.

Cuando se recibe normalmente una factura, se introduce dos veces. Por un lado, se introduce en los gastos y, por otro, en la cuenta individual del proveedor. Sin embargo, como en este caso no se ha recibido ninguna factura, la factura no debe contabilizarse en la cuenta individual del proveedor, sino en una cuenta general de «facturas pendientes de recibir». Cuando reciba la factura en el siguiente ejercicio, no deberá anotarse en una cuenta 6, sino en el debe de la cuenta «Facturas por recibir».

Factura recibida

Este decreto fue modificado por el decreto de 7 de junio de 2021 nº 2021-7066 (Boletín Oficial de los Países Bajos 31289). La enmienda se refería a la adición de la sección 3.3.8.5. En esta sección se explica el tratamiento del IVA de la transferencia de derechos sobre los fosfatos a través de un intermediario.

Este decreto contiene normas y aprobaciones en el ámbito de las obligaciones administrativas, de facturación y de otro tipo del impuesto sobre el volumen de negocios. Las normas políticas incluidas en este decreto complementan el Capítulo VI, Sección 4 de la Ley del Impuesto sobre la Renta de 1968 y las obligaciones administrativas generales del Capítulo VIII, Sección 2 de la Ley General Tributaria.

§2.2: se ha modificado en el sentido de que se ha aclarado que todos los empresarios que lleven registros de caja y no lleven registros separados de compras y ventas podrán deducir el IVA en el período de declaración (posterior) en el que paguen.

§3.2.5.1: indica cómo puede llevarse a cabo de forma práctica la liquidación mutua de los períodos de alquiler entre los antiguos y los nuevos propietarios de bienes inmuebles. Este párrafo se ha modificado textualmente, pero no en cuanto al fondo.